Por lo tanto, no es conveniente que se concentre en una misma persona tal responsabilidad.

CONSULTA (TEXTUAL)

“Hay alguna norma que me exija respecto de los Estados Financieros:

1. Que estén acompañados de copia de la cédula de ciudadanía y la tarjeta profesional del contador público que los certifica y/o dictamina (según corresponda).

2. ¿Debe indicarse en los Estados Financieros el Número de Identificación Tributaria – NIT – de la empresa?

3. ¿Debe indicarse en los Estados Financieros la identificación (cédula de ciudadanía, extranjería etc.) del representante legal que los firma?

4. Existe alguna prohibición, incompatibilidad o inhabilidad, para que una persona que ostenta la calidad de representante legal de una empresa, y sea de profesión contador, firme en ambas calidades, es decir como representante legal o contados, y/o dictamine dichos estados financieros?”

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico-científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

Para las tres primeras preguntas, tanto el artículo 37 como el 38 de la Ley 222 de 1995, son claros en definir los contenidos de la certificación y el contenido básico del dictamen de un contador público, sin que se observe en éstos, ni el DUR 2420 de 2015 el que se agregue a las firmas lo planteado por usted. Solamente el artículo 3º de la Ley 43 de 1990 en su parágrafo 3º establece un requisito relacionado con la consulta, por lo cual se le recomienda atenderlo.

Pregunta:

4. Existe alguna prohibición, incompatibilidad o inhabilidad, para que una persona que ostenta la calidad de representante legal de una empresa, y sea de profesión contador, firme en ambas calidades, es decir como representante legal o contados, y/o dictamine dichos estados financieros?”

Específicamente en el concepto 2020-08941 que emitió el CTCP, con relación al “Contador y Representante Legal de forma simultánea”, se dio respuesta manifestando lo siguiente:

“En síntesis, no existe una norma legal que tenga un impedimento tácito en que se prohíba al representante legal ser simultáneamente el contador. No obstante, el CTCP considera que por razones de ética y de control interno, no es conveniente que las funciones de representante legal y de contador sean ejercidas por la misma persona, pues implica una concentración de funciones que puede ser de alto riesgo para la entidad. Cuando se preparen los estados financieros, el representante legal que a su vez desarrolla funciones de contador, solo podría firmar el estado financiero utilizando una de sus calidades, ya que no podría predicarse que los estados financieros cumplen el requisito de certificación establecido en las normas legales (…)”.

Es de elemental recibo que la firma del contador público, complementaria a la del representante legal, busca generar confianza sobre el documento que se suscribe y, por lo tanto, no es conveniente que se concentre en una misma persona tal responsabilidad.

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

Es importante precisar que el documento se encuentra en estudio por parte de la dirección de regulación del ministerio de comercio, industria y turismo.

CONSULTA (TEXTUAL)

“Con base en los Arts. 14, Núm. 1º; 32 y 33 de la Ley 1437 de 2011 (todos, mod., Art. 1º, Ley 1755 de 2015), me permito solicitar a esta entidad pública se sirva RESPONDER por escrito y dentro del término legal máximo de treinta (30) días hábiles siguientes al recibo de la presente solicitud, contestando de manera clara, específica e individualizada respecto de cada una de las preguntas formuladas:

1) Copia simple (archivo pdf, o acceso al enlace digital en el sitio web de su entidad) de la totalidad de documentos producidos por su entidad, relacionados con el Proyecto de Ley por el cual se regula el ejercicio de la profesión de contador público, se expide el Código de Ética y se dictan otras disposiciones; incluyendo: (a) texto (inicial y final, si es del caso, con sus correspondientes modificaciones) del proyecto de ley; (b) estudios jurídicos, técnicos, sociales y económicos adelantados por su entidad para promover, socializar y desarrollar el texto del Proyecto de Ley; (c) exposición de motivos, si esta iniciativa ha sido radicada como Proyecto de Ley a la fecha presente; (d) resoluciones o conceptos emitidos sobre este tema en específico; (e) informes y estudios técnicos, sociales y económicos sobre el impuesto y los efectos (positivos o negativos) de su implementación; (f) pronunciamientos y proyectos de su entidad en curso con respecto a este Proyecto de Ley; (g) comentarios y propuestas planteadas por su entidad ante el ente competente.

2) Indicar con respecto al estado actual de esta iniciativa: (a) si ha sido radicado a la fecha ante el Congreso de la República (de ser afirmativa su respuesta, aportar los documentos soporte de la radicación); (b) si no ha sido radicado, explicar las razones de hecho y derecho por las cuales no se ha cumplido este hito a la fecha presente; (c) cronograma de actividades realizadas y proyectadas, así como estado actual de esta iniciativa, con miras a su futura (o actual) radicación ante el Congrego de la República, como Proyecto de Ley.

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico-científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

Numeral 1.

En respuesta a la solicitud formulada y siguiendo el estricto orden de los literales remitimos la siguiente documentación a saber:

a). Texto (inicial y final, si es del caso, con sus correspondientes modificaciones) del proyecto de ley

-Borrador Proyecto de Ley por el cual se regula el ejercicio de la profesión de contador público, se expide el Código de Ética, se reglamenta el funcionamiento del Colegio Colombiano de la Contaduría Pública y se dictan otras disposiciones

-Borrador Proyecto de Ley por el cual se regula el ejercicio de la profesión de contador público, se expide el Código de Ética y se dictan otras disposiciones

(b). estudios jurídicos, técnicos, sociales y económicos adelantados por su entidad para promover, socializar y desarrollar el texto del Proyecto de Ley

-Proyecto Régimen de la Contaduría Pública. Entregado por el Comité para la Reglamentación de la Profesión Contable (noviembre de 2021)

(c). exposición de motivos, si esta iniciativa ha sido radicada como Proyecto de Ley a la fecha presente

Es importante precisar que el documento se encuentra en estudio por parte de la Dirección de Regulación del Ministerio de Comercio, Industria y Turismo. Sin embargo, en la propuesta final remitida por el CTCP se encuentra una exposición de motivos.

-Exposición de motivos Proyecto de Ley por el cual se regula el ejercicio de la profesión de contador público, se expide el Código de Ética y se dictan otras disposiciones

En respuesta a la solicitud formulada y siguiendo el estricto orden de los literales remitimos respuesta:

(a). si ha sido radicado a la fecha ante el Congreso de la República (de ser afirmativa su respuesta, aportar los documentos soporte de la radicación)

El proyecto del CTCP aún no ha sido radicado en el Congreso de la República para su trámite legislativo.

(b). si no ha sido radicado, explicar las razones de hecho y derecho por las cuales no se ha cumplido este hito a la fecha presente

El documento emanado del CTCP fue enviado a la Dirección de Regulación del Ministerio de Comercio, Industria y Turismo el nueve (9) de junio de 2023. El área que se encuentra en el estudio integral de la propuesta.

c) cronograma de actividades realizadas y proyectadas, así como estado actual de esta iniciativa, con miras a su futura (o actual) radicación ante el Congrego de la República, como Proyecto de Ley

Como se mencionó en el literal anterior, la potestad sobre las actividades a seguir frente al proyecto está en el propio Ministerio. Es importante recordar que de acuerdo con lo dispuesto en la Ley 1314 de 2009 Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento, el CTCP debe someterse a las consideraciones de los Ministerios de Comercio, Industria y Turismo y Hacienda y Crédito Público en la elaboración de los proyectos de norma (Artículo 8º).

Asimismo, el Consejo Técnico es una entidad adscrita y sometida a la administración de sus recursos de funcionamiento por parte del propio MinCIT (Artículo 11º).

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

Para no distraer demasiado su atención, esta semana que estamos en la recta final de elecciones regionales les anexo unos documentos que también son interesantes, pero que pueden guardar en sus archivos para leerlos luego con mayor tranquilidad y concentración para mejorar nuestro desempeño profesional y que nos mantenga actualizado.

#1 DIAN. Boletín Jurídico Tributario Agosto 2023.Ver documento

#2 DIAN. Concepto Unificado sobre Criptoactivos. Ver documento

#3 CTCP. Concepto 0437-23. Reconocimiento de ingresos del exterior. Ver documento

#4 CTCP – Documento de Orientación Técnica 21 – Aplicación de las Normas de Contabilidad e Información Financiera en el Sector de la Economía Solidaria. Ver documento

Quiero reafirmar que tiene la libertad de compartir toda la información adjunta en este correo con sus colegas y excompañeros de universidad, o si lo prefiere, puede proporcionarme las direcciones de correo electrónico personal de aquellos colegas que desee incluir en la lista de destinatarios.

Sin embargo, quiero dejar en claro que si en algún momento decide darse de baja y no recibir más correos, puede hacerlo fácilmente haciendo clic en el enlace ubicado en la parte inferior después de mi firma. Respetaremos su decisión sin ningún inconveniente.

CONSULTA (TEXTUAL) “(…) CONSIDERACIONES Que el artículo 13 de la Ley 1437 de 2011, en concordancia con el artículo 1 de la Ley 1755 de 2015 que consagra el derecho que tiene toda persona a presentar peticiones respetuosas; a requerir información; a consultar, examinar y pedir copias de documentos; y a formular consultas ante las distintas autoridades. Que de conformidad con el numeral 2 del artículo 14 de la mencionada Ley 1437 de 2011, las peticiones de información y de documentos deberán resolverse dentro de los treinta (30) días siguientes a su recepción…

“Solicito muy amablemente el procedimiento a seguir para desistir al cargo de Contador publico de una representante al concejo del Municipio de Piedecuesta, en donde yo me inscribi y firme , pero no llegamos a un acuerdo con el tema de honorarios.”

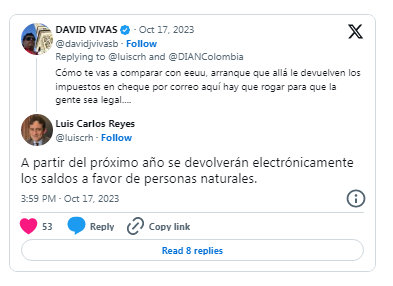

Luis Carlos Reyes, director de la Dian, comentó que esperan que más de dos

El procedimiento, según el director de la Dian, se hará electrónicamente y será para las personas naturales, indicó en sus redes sociales

El director de la Dirección de Impuestos y Aduanas Nacionales, Dian, Luis Carlos Reyes, confirmó que desde el próximo año se hará la devolución de los saldos a favor en impuestos.

El procedimiento, según Reyes, se hará electrónicamente y será para las personas naturales, indicó en sus redes sociales.

Los saldos a favor son aquellos excedentes que se generan en las declaraciones de renta y que se derivan de los montos que se le retienen a los trabajadores durante el año gravable.

«En palabras sencillas, el saldo a favor es el dinero que te queda debiendo la Dian luego de haber pagado tus impuestos, en este caso la declaración de renta, lo que quiere decir que pagaste más de lo que debías. Pero este exceso no es premeditado, se genera por las retenciones en la fuente que se le realizan a los contribuyentes durante todo el año o, en algunos casos, por pagos erróneos ligados a equivocaciones en la administración y/o planeación tributaria», explica Tributi.

Hoy, las personas naturales que tengan saldos a favor los pueden usar para pagar sus impuestos del año siguiente. Según Tributi, también se puede solicitar la devolución del saldo a favor, pero en efectivo, mientras que ahora la propuesta de la Dian es que, desde 2024, se haga electrónicamente.

Expectativas de la Dian

Ad portas de que terminen los plazos de las personas naturales para hacer la declaración y pago del impuesto de renta, cabe recordar que la Dian tiene como meta recaudar $16 billones por este gravamen.ARTÍCULO RELACIONADO

«Este año, en términos de recaudo por impuesto de renta de personas naturales esperamos unos $16 billones, de los cuales $4 billones son los saldos a pagar durante esta temporada, los otros $12 billones ya habían ingresado por concepto de retenciones en la fuente que se les hacen generalmente a los asalariados mes a mes», dijo el director de la Dian en Inside LR.

Y agregó que hay cerca de 4,8 millones de personas que esperan que hagan la declaración en esta temporada y cerca de la mitad tendrían que pagar el impuesto.

«Hay 4,8 millones de personas que esperamos que declaren renta este año. Más o menos la mitad de ellas tiene en efecto que pagar impuesto de renta, entonces estamos esperando una cifra superior a los dos millones de personas naturales que paguen impuesto de renta», indicó.

De no ser así, los dineros que se entreguen a los empleados para educación o capacitación pueden constituir un gasto o un préstamo a empleados.

CONSULTA (TEXTUAL)

“(…)

Si una entidad cooperativa clasificada en el grupo 2 del Decreto 2420 de 2015, les otorga a sus empleados auxilios educativos para postgrados con cargo a su fondo de capacitación y/o educación y le coloca unas condiciones especiales a este auxilio como permanencia del empleado en la entidad durante y hasta un tiempo después de terminado el postgrado, y sino se cumple por parte del empleado estas condiciones deben reintegrar a la entidad las sumas otorgadas como auxilio educativo desde un 50% y hasta el 100% del auxilio.

Las preguntas son:

¿Al estar contemplada una condición, se debe registrar un préstamo a empleados?

¿O por tratarse de que estos recursos salen de un fondo pasivo de la ley cooperativa (Fondo Educación), no se configuraría préstamo a empleados? (…)”

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico-científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

Considerando lo establecido en la Ley 1314 de 2009, respecto de la capacidad legal para que los Organismos de Inspección, Supervisión, Vigilancia y Control puedan establecer normas específicas sobre sus vigilados, el Capítulo IV de la Circular Básica Contable y Financiera, emitida por la Superintendencia de la Economía Solidaria, en su numeral 2.1 y 2.1.1. expone lo siguiente:

“CIRCULAR BASICA CONTABLE Y FINANCIERA CAPÍTULO IV FONDOS SOCIALES Y FONDOS MUTUALES (…) 2.1 FONDO DE EDUCACIÓN Es un fondo social pasivo de carácter agotable. En éste se colocan los recursos dinerarios con destino al fortalecimiento del quinto principio cooperativo, orientado a brindar formación, es decir, educación en economía solidaria con énfasis en los temas específicos relacionados con la naturaleza jurídica de cada organización, capacitación a sus administradores en la gestión empresarial, entre otros temas.

Las actividades de asistencia técnica, de investigación y de promoción del cooperativismo hacen parte de la educación cooperativa. Este contexto aplica igualmente para las asociaciones mutuales que deberán establecer un fondo permanente de educación, cuya constitución e incremento será previsto en los estatutos. (…)

El fondo de educación se proveerá de recursos económicos a través de excedentes del ejercicio. Una vez agotados estos recursos y, con el objetivo de garantizar la continuidad de las actividades propias del fondo, podrán ser reconocidos directamente con cargo al gasto en el periodo en que se incurran, atendiendo lo dispuesto en los marcos técnicos normativos contables, siempre y cuando, hayan sido incluidos dentro del presupuesto del año respectivo, y sin que ello implique registros contables para incrementar el saldo del fondo de educación en el estado de situación financiera, de conformidad con las actividades a cubrirse.

(…) Para el caso de las cooperativas y pre-cooperativas de trabajo asociado, se dará prioridad a la capacitación de los asociados en economía solidaria con énfasis en trabajo asociado.

2.1.1. Pagos que pueden sufragarse con cargo al fondo de educación

Con cargo al fondo de educación, sólo se podrán sufragar los siguientes conceptos:

a. Cursos presenciales o a distancia, conferencias, mesas redondas, paneles, seminarios, talleres y demás eventos colectivos que tengan por objetivo predominante la formación o capacitación teórica y práctica de los asociados que asistan a dichos eventos.

b. Elaboración o compra de folletos, cartillas, libros, boletines, carteleras y demás publicaciones impresas que tengan por objetivo la formación, información y capacitación de sus lectores.

c. Elaboración o compra de medios audiovisuales, cuyos contenidos tengan por objetivo la formación y capacitación de sus usuarios y la creación de páginas WEB destinadas a la capacitación sobre el tema de educación.

d. Investigaciones efectuadas con medios técnicos y científicos y personal idóneo que permitan el desarrollo de los fines educativos estatutarios consagrados por la organización solidaria o que contribuyan a su actividad económica, siempre que se ajusten a los principios y filosofía del sector solidario.

e. Adquisición de bienes muebles, que tengan por objeto principal, dotar a las organizaciones solidarias de los medios o instalaciones adecuadas para adelantar las actividades de educación. En este caso, el presupuesto debe diferenciar claramente las partidas que implican gasto, de las que constituyen inversión, existiendo un sano equilibrio entre las mismas, de acuerdo con las necesidades particulares de cada organización y el monto de los recursos destinados a la educación.

f. Se pueden sufragar aquellos costos y gastos indirectos que surgen en virtud de la realización de los eventos educativos tales como: gastos de viaje, hospedaje, conferencistas, refrigerios, materiales de apoyo consumibles, transportes terrestres o aéreos, alquiler de auditorios y su logística.

Todas las actividades que se realicen con cargo al fondo de educación deben estar debidamente reglamentadas por el órgano de administración competente y sus erogaciones deberán tener relación directa de causalidad con la naturaleza del mismo, sin perjuicio del cumplimiento de normas específicas que las adicionen, modifiquen o complementen.”

Entiéndase que una cosa son los asociados y otra los empleados. Para el caso en cuestión, de darse una asignación de recursos provenientes del fondo de educación a los empleados de la cooperativa, tal decisión debe estar acorde con los estatutos o convención colectiva si la hubiere, lo cual debe darse dentro del marco legal. La asamblea con base en sus funciones, así como el Consejo de Administración pueden estar autorizados para ello también. De no ser así, los dineros que se entreguen a los empleados para educación o capacitación pueden constituir un gasto o un préstamo a empleados.

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

Tales certificaciones siempre deben tener un soporte que evidencie que dicha certificación contiene información capaz de ser verificable por parte de un tercero.

CONSULTA (TEXTUAL)

“(…) Agradezco su acostumbrada gestión dando claridad frente al alcance que debe dar el revisor fiscal en las certificaciones de la composición accionaria de las diferentes sociedades, de acuerdo con lo siguiente: Como parte del proceso de debida diligencia adelantada por las diferentes sociedades (clientes y proveedores) del sector real obligadas a implementar un Sistema de Autocontrol y Gestión del Riesgo Integral de Lavado de Activos, Financiación del Terrorismo y Financiamiento de la Proliferación de Armas de Destrucción Masiva – SAGRILAFT solicitan al revisor fiscal entre otras que certifiquen la composición accionaria descompuesta hasta el beneficiario final persona natural. ¿Está el revisor fiscal obligado a emitir esta certificación aún y cuando los accionistas de dicha entidad son personas jurídicas? ¿El revisor Fiscal está obligado a emitir la certificación de beneficiario final en un proceso comercial, considerando que las entidades con acceso al RUB son las 7 instituciones de inspección, vigilancia y control según el artículo 13 de la ley 2195 del 2022?” (…)

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico-científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

Es preciso mencionar que este Consejo ya se ha manifestado en diversas consultas acerca de las certificaciones que expida un revisor fiscal, las cuales citamos a continuación para su análisis:

No.

CONCEPTO

FECHA

2015-517

CERTIFICACIONES – REVISOR FISCAL

9/10/2015

2015-671

CERTIFICACIONES LABORALES – REVISORIA FISCAL

21/12/2015

2016-761

CERTIFICACIONES – REVISOR FISCAL

16/11/2016

2017-066

CERTIFICACIONES – REVISOR FISCAL

18/04/2017

2017-284

CERTIFICACIONES – REVISOR FISCAL

16/06/2017

2017-880

CERTIFICACIONES – REVISORÍA FISCAL

7/12/2017

2018-1136

CERTIFICACIONES DE ACCIONISTAS POR PARTE DEL REVISOR FISCAL

5/02/2019

2018-335

CERTIFICACIONES – REVISOR FISCAL

5/05/2018

2018-907

ALCANCE DE LAS CERTIFICACIONES DEL REVISOR FISCAL

20/11/2018

2020-0958

DISCREPANCIA EN CERTIFICACIONES DE REVISOR FISCAL

12/11/2020

2022-0353

CERTIFICACIONES DEL REVISOR FISCAL

11/07/2022

2023-0011

CERTIFICACIONES – REVISOR FISCAL

13/02/2023

Ahora, debe resaltarse que, como bien se menciona en la consulta, el CTCP no tiene dentro de sus funciones la interpretación de las normas legales dentro de un contexto jurídico, sino la interpretación y orientación en el marco de las normas de contabilidad, de información financiera, de aseguramiento y de Revisoría Fiscal, en virtud de lo definido en el artículo 33 de la Ley 43 de 1990 y demás funciones asignadas por la Ley 1314 de 2009.

Así mismo, en el concepto 2019-1106, respecto de las certificaciones del revisor fiscal, se manifestó:

“Las certificaciones emitidas por un contador siempre deben tener un soporte que evidencie que dicha certificación contiene información capaz de ser verificable por parte de un tercero, dicha evidencia puede ser los libros de contabilidad del comerciante, soportes externos de transacciones, contratos, extractos bancarios, entre otros.

(…) (…) la delegación que el estado ha dado a los contadores públicos inscritos, para dar presunción de legalidad y autenticidad a ciertos actos, hechos o documentos que este suscriba (fe pública), solo es aplicable para aquellos actos o documentos que han sido previstos en la Ley, por ello, los contadores ni otras autoridades, distintas del legislador, no pueden por su propia iniciativa, adicionar o reducir los actos certificables (…) (…)

De acuerdo con lo anterior, además de fundamentarse en requerimientos legales y en información extractada de los libros de contabilidad, al expedir una certificación el contador público también tiene la obligación de considerar las normas técnicas que sean pertinentes. (…)

Otras consideraciones y guías sobre el tema son las siguientes:

La certificación requerida debe haber sido prevista en la legislación, por cuanto no es posible que los contadores, ni otras autoridades, distintas del legislador, por su propia iniciativa, adicionen o reduzcan los actos certificables; (…) (…)

Los datos consignados en el certificado deben ser los que el contador público haya obtenido por medio de la evidencia presentada por parte del cliente, por lo que el certificado se elaborará teniendo en cuenta la evidencia documental obtenida;

(…) También se tendrá en cuenta que las certificaciones emitidas por un contador público únicamente deben referirse a actividades relacionadas con la ciencia contable, las cuales según el artículo 2° de la Ley 43 de 1990 corresponde a las siguientes:

Las que implican organización, revisión y control de contabilidades.

Certificaciones y dictámenes sobre estados financieros.

Certificaciones que se expidan con fundamento en libros de contabilidad.

Revisoría Fiscal.

Prestación de servicios de auditoría.

Actividades conexas, como la asesoría tributaria, la asesoría gerencial, en aspectos

Tales certificaciones siempre deben tener un soporte que evidencie que dicha certificación contiene información capaz de ser verificable por parte de un tercero, dicha evidencia pueden ser los libros de contabilidad del comerciante, soportes externos de transacciones, contratos, extractos bancarios, comprobantes de pago de terceros, entre otros.

Ahora bien, el artículo 207 del Código de Comercio especialmente los numerales 3 y 9 aluden a funciones relacionadas con certificaciones que deben rendir los revisores fiscales, el Decreto 1406 de 1999, así como el artículo 50 de la Ley 789 de 2002 y el Estatuto Tributario entre otras normas.

En otras palabras las normas legales establecen las obligaciones sobre certificaciones y obligaciones que deben emitir los revisores fiscales y dentro de dicho marcho normativo las que le establecieren los Estatutos de la personas jurídicas y las asambleas.

Por ello, la Ley 2195 en su artículo 57 define claramente las obligaciones que debe atender un revisor fiscal, no siendo de su incumbencia las obligaciones que son propias de la administración.

El artículo 214 del mentado Código de Comercio ordena la completa reserva que debe cumplir dicho Organismo de Control y la forma de comunicar aquellos sobre los cuales debe proceder y tiene conocimiento, los cuales deben ajustarse estrictamente a la normatividad vigente, debiendo abstenerse de atender solicitudes de particulares sobre hechos o actos que hubiere conocido en razón al ejercicio de su cargo.

En cuanto a la pregunta específica, si una autoridad estatal le solicita la certificación de los accionistas con base obviamente en el libro de registro de socios, el cual es un libro de comercio y de obligación para toda sociedad de acuerdo con el artículo 175 del Decreto-Ley 019 de 2012, debe atender dicha solicitud informativa conforme al numeral 3 del artículo 207 ya citado.

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

Con apoyo del Centro Interamericano de Administraciones Tributarias – CIAT, Secretaría de Estado para Asuntos Económicos de Suiza – SECO y la Agencia Estatal de Administración Tributaria de España – AEAT.

Concluyó exitosamente la primera de las 11 sesiones de trabajo que se llevarán a cabo durante año y medio, en desarrollo del Programa “Creación de capacidades en tributación internacional”, el cual permitirá a la DIAN fortalecer capacidades en materia de precios de transferencia, Acuerdos Anticipados de Precios de Transferencia – APA, y otros temas, obteniendo herramientas adicionales para llevar a cabo sus funciones con la calidad técnica requerida.

El encuentro forma parte del Acuerdo de Cooperación del Centro Interamericano de Administraciones Tributarias – CIAT y la Secretaría de Estado para Asuntos Económicos de Suiza (CIAT-SECO II), con la Agencia Estatal de Administración Tributaria (AEAT) de España.

Primera misión

La primera misión del programa se enfocó en la aplicación de los métodos de valoración de las operaciones sujetas al régimen de precios de transferencia. Lo anterior resulta relevante ya que el régimen de precios de transferencia en Colombia exige que en las operaciones de los contribuyentes del impuesto sobre la renta con sus vinculados del exterior, o vinculados ubicados en zona franca, o con regímenes preferenciales; se determinen los ingresos ordinarios y extraordinarios, costos y deducciones, activos y pasivos de acuerdo con el principio de plena competencia, y en consecuencia, correspondan a aquellos que hubieran sido pactados entre partes independientes.

Con este programa, la DIAN busca actualizarse, obtener herramientas y desarrollar mayores competencias para analizar las operaciones de forma idónea y eficaz, y realizar sus auditorías con la calidad técnica requerida

El encuentro contó con el apoyo técnico de expertos en precios de transferencia de la AEAT y la participación de más de sesenta (60) funcionarios de los grupos internos de trabajo de Fiscalización Internacional del nivel central y de las Direcciones Seccionales de Bogotá, Cali, Medellín y Barranquilla, la Subdirección Operativa de Fiscalización y Liquidación Internacional, la Dirección de Gestión de Fiscalización, la Dirección de Gestión Jurídica, la Oficina de Tributación Internacional y la Subdirección Operativa Jurídica de la Dirección Operativa de Grandes Contribuyentes.